أهم النسب المالية (مثل P/E و P/B): دليل عملي شامل للمستثمر الذكي

تحتاج إلى طريقة واضحة لقراءة الشركات بسرعة.

تركّز هذه المقالة على أهم النسب المالية (مثل P/E و P/B) وكيف تستخدمها بذكاء لتقييم السهم، مقارنة الشركات، واتخاذ قرار استثماري واعٍ.

أعطيك الصيغ، التفسير، الحدود الإرشادية حسب القطاع، أمثلة رقمية، وأخطاء يجب أن تتجنبها.

أحافظ على توزيع الكلمة المفتاحية بشكل طبيعي داخل العناوين والنص.

لماذا أستخدم أهم النسب المالية (مثل P/E و P/B)؟

- أفهم القيمة بسرعة. أرى إن كان السعر منطقيًا مع الأرباح والأصول.

- أقارن بين شركات القطاع نفسه بطريقة عادلة.

- ألتقط المخاطر المخفية. الرافعة العالية أو هوامش ضعيفة.

- أبني قائمة مختصرة قبل الغوص في التفاصيل.

الهدف ليس رقمًا واحدًا.

الهدف رؤية متكاملة من مجموعة نسب.

لهذا أركز على أهم النسب المالية (مثل P/E و P/B) مع نسب تدعمها مثل EV/EBITDA، ROE، وهامش الربح.

قواعد القراءة الذكية قبل البدء

- لا تعتمد على نسبة واحدة. اجمع 4–6 نسب تغطي الربحية، الهيكل المالي، والتقييم.

- قارن دائمًا داخل نفس القطاع.

- استخدم متوسط 3–5 سنوات للأرباح إن أمكن لتقليل تشوهات سنة واحدة.

- اقرأ النسب مع اتجاهاتها. الرقم الجيد اليوم لا يكفي إن كان الاتجاه يتدهور.

- ادمج النسب مع جودة الإدارة ونمو الإيرادات وتدفقات النقد.

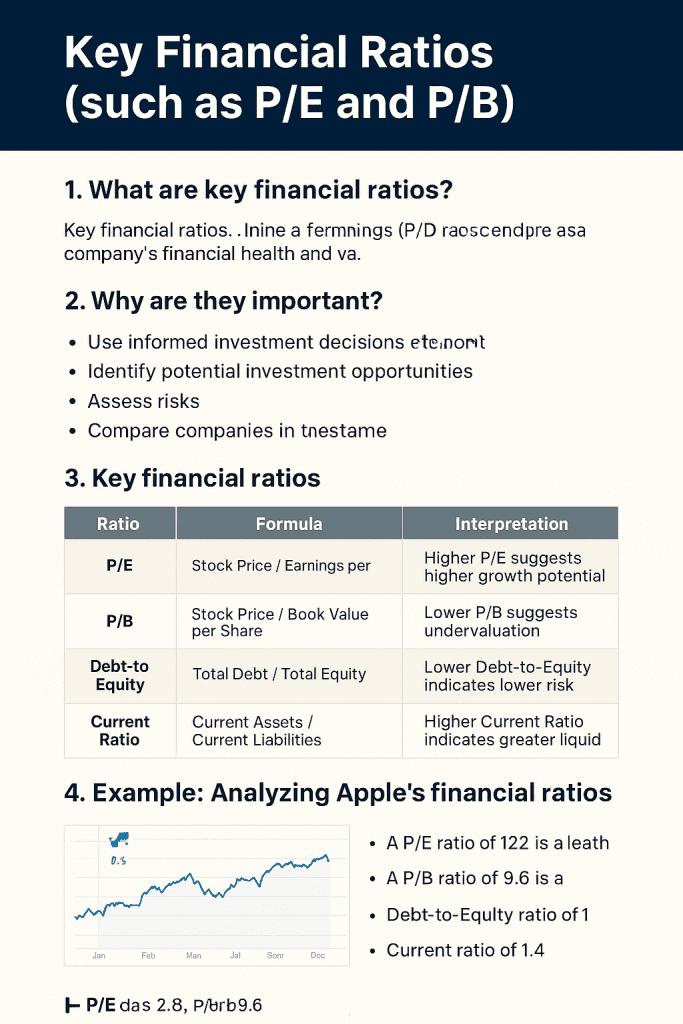

أهم النسب المالية (مثل P/E و P/B) بالتفصيل

1) نسبة السعر إلى الربح (P/E)

الصيغة: سعر السهم ÷ ربحية السهم (EPS).

ماذا تعني؟ عدد السنوات المطلوبة نظريًا لاسترداد السعر الحالي من أرباح اليوم.

- منخفض جدًا قد يعني تقييم جذّاب أو مخاطر عالية.

- مرتفع قد يعكس نموًا متوقعًا أو مبالغة سعرية.

ملاحظات: قارن مع متوسط القطاع. استخدم P/E الآجل إن توفرت تقديرات موثوقة.

2) نسبة السعر إلى القيمة الدفترية (P/B)

الصيغة: سعر السهم ÷ القيمة الدفترية للسهم.

الفكرة: كم يدفع السوق فوق صافي الأصول المحاسبية.

- مهم في القطاعات الكثيفة الأصول مثل البنوك والتأمين.

- P/B أقل من 1 قد يشير لفرصة أو إلى مشاكل جودة أصول.

3) نسبة السعر إلى المبيعات (P/S)

الصيغة: القيمة السوقية ÷ الإيرادات السنوية.

تفيد عندما الأرباح مؤقتًا منخفضة. قارن بهوامش الربح للتأكد من تحويل المبيعات إلى أرباح.

4) PEG Ratio

الصيغة: (P/E) ÷ معدل نمو الأرباح المتوقع.

يضبط P/E وفق النمو. قيم ≈ 1 قد تعني تقييمًا متوازنًا للنمو.

5) السعر إلى التدفق النقدي الحر (P/FCF)

الصيغة: القيمة السوقية ÷ التدفق النقدي الحر السنوي.

يكشف قدرة الشركة على توليد نقد بعد الاستثمارات الرأسمالية. مفيد للشركات كثيفة الإنفاق.

6) السعر إلى التدفق النقدي التشغيلي (Price/OCF)

يشبه السابق لكنه أوسع. استخدمه مع CAPEX لمعرفة القوة النقدية الحقيقية.

7) EV/EBITDA

الصيغة: قيمة المنشأة (القيمة السوقية + صافي الدين) ÷ EBITDA.

مقياس تقييم محايد للهيكل التمويلي. مناسب للمقارنات عبر ديون مختلفة.

8) EV/Sales

يفيد في القطاعات المبكرة النمو أو بهوامش متغيرة. قارنه بتحسن الهوامش مستقبلًا.

9) العائد على حقوق المساهمين (ROE)

الصيغة: صافي الدخل ÷ متوسط حقوق المساهمين.

يقيس كفاءة تحويل أموال المساهمين إلى أرباح. راقب الاستدامة ومصدر الارتفاع.

10) العائد على الأصول (ROA)

الصيغة: صافي الدخل ÷ متوسط الأصول.

مهم للقطاعات كثيفة الأصول. يوضح كفاءة استخدام الأصول.

11) هوامش الربح

- الهامش الإجمالي: مجمل الربح ÷ الإيرادات.

- الهامش التشغيلي: الربح التشغيلي ÷ الإيرادات.

- الهامش الصافي: صافي الربح ÷ الإيرادات.

اقرأ الهوامش مع الاتجاه. استقرار الهوامش ميزة تنافسية.

12) نسبة الدين إلى حقوق الملكية (D/E)

الصيغة: إجمالي الديون ÷ حقوق المساهمين.

ترشدك إلى الرافعة. راقب أيضًا صافي الدين إلى EBITDA.

13) تغطية الفوائد (Interest Coverage)

الصيغة: EBIT ÷ مصروف الفوائد.

قدرة الشركة على خدمة الدين. كلما ارتفع الرقم زادت الأمان.

14) السيولة

- Current Ratio: الأصول المتداولة ÷ الخصوم المتداولة.

- Quick Ratio: (الأصول المتداولة − المخزون) ÷ الخصوم المتداولة.

تضمن الوفاء بالالتزامات القصيرة دون ضغط.

15) توزيعات الأرباح

- Dividend Yield: توزيعات سنوية ÷ سعر السهم.

- Payout Ratio: التوزيعات ÷ صافي الدخل.

ركّز على استدامة التوزيعات ونموها مع التدفق النقدي الحر.

16) عوائد النقد الحر (FCF Yield)

الصيغة: التدفق النقدي الحر ÷ القيمة السوقية.

يقيس عائد النقد المتاح لك كمالك.

17) كفاءة التشغيل

- دوران المخزون: تكلفة المبيعات ÷ متوسط المخزون.

- دوران الذمم المدينة: المبيعات ÷ متوسط الذمم المدينة.

- دورة التحويل النقدي (CCC): أيام المخزون + أيام القبض − أيام السداد.

- تقلّل الدورة النقدية المخاطر وتزيد المرونة.

جداول مختصرة للصيغ والتفسير

| النسبة | الصيغة المختصرة | ماذا تعني؟ | ملاحظات قطاعية |

|---|---|---|---|

| P/E | السعر ÷ EPS | تقييم مقابل الأرباح | التقنية أعلى عادة من البنوك |

| P/B | السعر ÷ القيمة الدفترية | سعر مقابل صافي الأصول | أساسي في الماليات |

| EV/EBITDA | EV ÷ EBITDA | تقييم محايد للديون | مهم في القطاعات الرأسمالية |

| ROE | صافي الدخل ÷ حقوق المساهمين | كفاءة الأرباح على رأس المال | راقب الرفع المالي |

| هامش صافي | صافي الربح ÷ الإيرادات | ربحية نهائية | يتفاوت مع طبيعة القطاع |

| D/E | الدين ÷ حقوق المساهمين | رافعة ومخاطر تمويل | المرافق تقبل أعلى من التقنية |

| Current | أصول متداولة ÷ خصوم متداولة | سيولة قصيرة الأجل | >1 مريح غالبًا |

اختلاف المعايير حسب القطاعات

- التقنية: P/E وEV/Sales أعلى بسبب النمو. راقب PEG وهوامش مرتفعة.

- البنوك والتأمين: P/B وROE أساسيان. راقب جودة الأصول والملاءة.

- الطاقة والمواد: دورات سلعية. استخدم EV/EBITDA، الدين، وتقلّب الهوامش.

- المرافق: توزيعات مستقرة. D/E أعلى مقبول مع تدفقات متوقعة.

- الاستهلاكي الدفاعي: هوامش مستقرة. P/E متوسط. تيار توزيعات.

قالب عملي: فلترة أولية باستخدام أهم النسب المالية (مثل P/E و P/B)

- اختر قطاعًا محددًا.

- استبعد الشركات ذات Debt/EBITDA أعلى بكثير من أقرانها.

- احتفظ بمن يملك هامش تشغيلي أعلى من متوسط القطاع.

- قارن P/E وP/B مع متوسط القطاع. تجنب التطرف بدون مبرر.

- افحص ROE وROA لاستدامة الربحية.

- تحقق من Interest Coverage مريح.

- راجع اتجاه الإيرادات وEPS لآخر 3–5 سنوات.

- كوّن قائمة مختصرة ثم ادخل للتفاصيل النوعية.

دراسة حالة رقمية مبسطة

شركة ألفا في قطاع السلع الاستهلاكية.

- السعر: 50

- EPS: 3.0 ⇒ P/E = 16.7

- القيمة الدفترية للسهم: 20 ⇒ P/B = 2.5

- EBITDA: 800 مليون، EV: 9.6 مليار ⇒ EV/EBITDA = 12

- صافي الدخل: 600 مليون، حقوق المساهمين: 3.0 مليار ⇒ ROE = 20%

- الدين الصافي: 2.0 مليار، الفوائد: 120 مليون، EBIT: 900 مليون ⇒ ICR = 7.5

- الهامش التشغيلي: 18%

القراءة السريعة: P/E في نطاق معقول للقطاع. P/B معتدل.

ROE قوي مع تغطية فوائد مريحة.

الهوامش جيدة.

أكمل الفحص بتحليل النمو والتدفق النقدي الحر.

الرسم البياني التفاعلي لمصرف الراجحي (1120) كمثال على قراءة السعر وربطه مع النسب المالية مثل P/E و P/B.

أخطاء شائعة عند استخدام أهم النسب المالية (مثل P/E و P/B)

- مقارنة شركات مختلفة القطاعات مباشرة.

- الاعتماد على سنة واحدة مضطربة في الأرباح.

- تجاهل جودة الأرباح والتدفق النقدي.

- تفسير P/E المنخفض كفرصة دائمًا.

- نسيان المخاطر خارج الميزانية مثل الدعاوى أو الضمانات.

- عدم النظر للاتجاهات ربعًا بعد ربع.

الأسئلة الشائعة

هل تكفيني نسبة P/E وحدها؟

لا. اجمع معها P/B أو EV/EBITDA وهوامش وROE. تحتاج صورة متكاملة.

متى أستخدم P/B بدل P/E؟

في القطاعات المالية وكثيفة الأصول. وفي الحالات التي تتشوه فيها الأرباح مؤقتًا.

ما القيمة الجيدة لـ EV/EBITDA؟

تعتمد على القطاع والدورة. قارن داخل القطاع ومع تاريخ الشركة.

كيف أتعامل مع الشركات سريعة النمو؟

استخدم PEG وEV/Sales مع متابعة تحسين الهوامش ونمو التدفق النقدي الحر.

هل أُفضّل السيولة العالية دائمًا؟

أُفضل سيولة كافية. الإفراط قد يعني أموالًا غير مستثمرة بكفاءة.